Налоговые платежи компании - это её финансовый пульс. По ним можно определить, растёт бизнес или сжимается, сколько сотрудников работает, есть ли имущество и транспорт, платит ли компания штрафы. Однако самостоятельно проанализировать десятки видов платежей за несколько лет, рассчитать производные показатели и выявить тренды - задача трудоёмкая.

SENSUS.KZ решает её автоматически: при запросе карточки контрагента сервис собирает данные о налоговых платежах с 2012 года, рассчитывает оценочные показатели и визуализирует динамику. В этом руководстве разберём, как пользоваться разделом «Анализ налоговых платежей» и какие выводы можно сделать из полученных данных.

Что показывает раздел «Анализ налоговых платежей»

Раздел доступен в карточке любого контрагента и содержит три вкладки:

- Общая информация - сводка по основным группам налогов с итоговыми суммами за каждый год

- Детализация - полная таблица всех платежей в бюджет в разрезе КБК (кодов бюджетной классификации)

- Оценочные показатели - расчётные метрики: фонд оплаты труда, наличие имущества, штрафы и их динамика

Данные охватывают период с 2012 года по текущий год. Для каждого платежа показаны: сумма, доля в общих отчислениях и изменение к предыдущему году в абсолютном и процентном выражении.

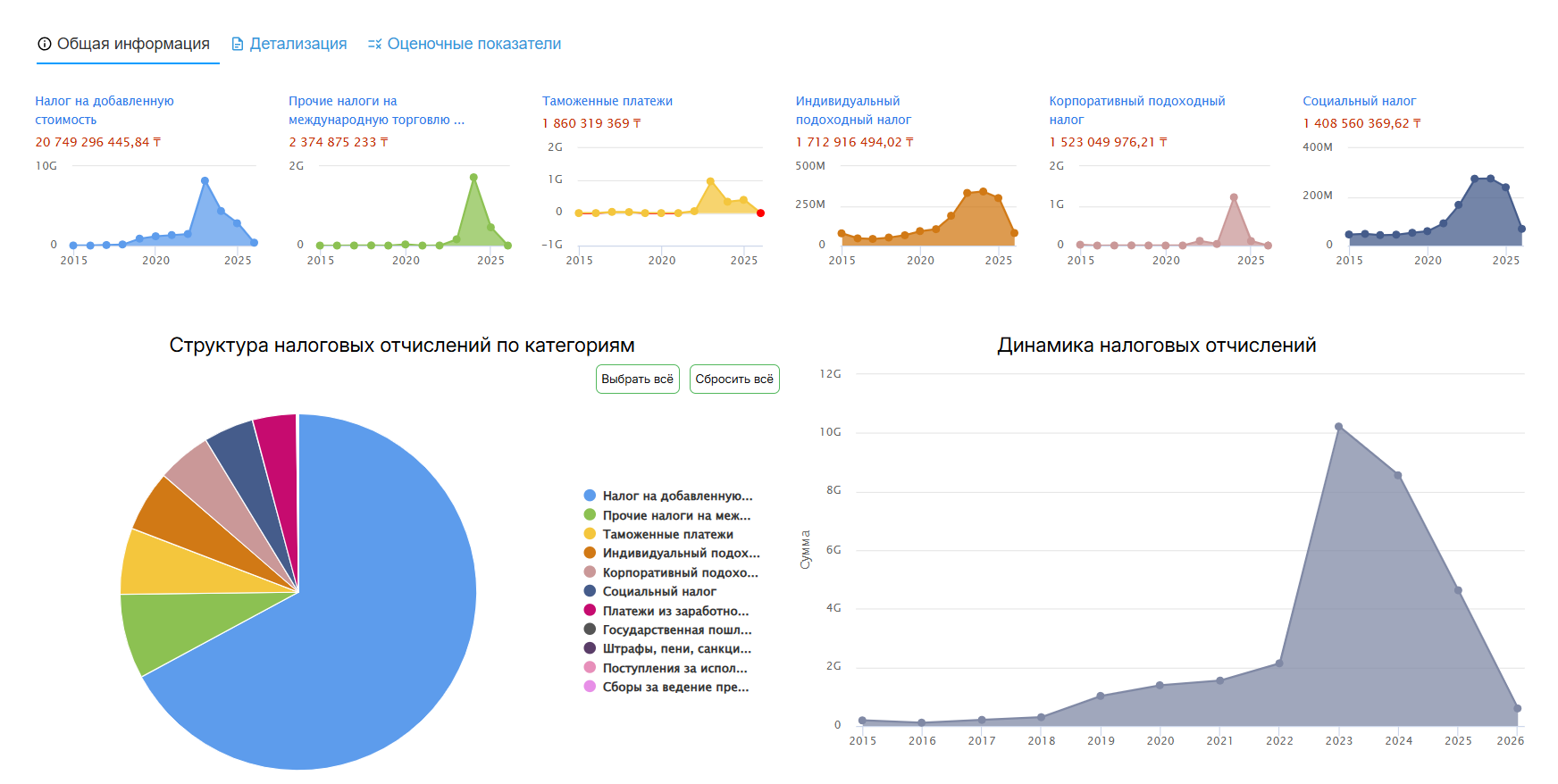

Вкладка «Общая информация»: быстрая оценка масштаба

Первая вкладка даёт общую картину налоговой активности контрагента. Здесь вы увидите итоговые суммы платежей по годам и сможете сразу оценить:

- Масштаб бизнеса. Общая сумма налоговых отчислений напрямую коррелирует с оборотом компании. Если в 2023 году компания заплатила 10,2 млрд тенге налогов, а в 2025 - только 4,6 млрд, это может указывать на снижение деловой активности

- Тренд. Растут платежи год к году - бизнес расширяется. Падают - сжимается или оптимизирует налоговую нагрузку. Резкие скачки требуют дополнительного анализа

- Стабильность. Равномерные платежи из года в год - признак устойчивого бизнеса. Хаотичные колебания - повод задать вопросы

На что обратить внимание

| Паттерн | Что может означать | Уровень внимания |

|---|---|---|

| Стабильный рост 10-30% в год | Здоровое развитие бизнеса | Низкий |

| Резкий рост (×2 и более за год) | Крупный контракт, слияние или смена деятельности | Средний |

| Падение более 30% | Потеря клиентов, сокращение, отраслевой кризис | Высокий |

| Платежи близки к нулю | Компания не ведёт реальную деятельность | Критический |

Важно: влияние изменений законодательства на динамику

При сравнении сумм налогов по годам учитывайте, что изменения ставок искажают динамику. Например, с 2026 года ставка социального налога снизилась с 9,5% до 6% (ст. 557 НК РК), а ИПН перешёл на прогрессивную шкалу 10/15% (ст. 363 НК РК). Падение суммы социального налога на 30-40% между 2025 и 2026 годом может быть вызвано не сокращением штата, а изменением ставки. Всегда сопоставляйте динамику разных видов налогов между собой: если ИПН стабилен, а соцналог упал - дело в ставке, а не в бизнесе.

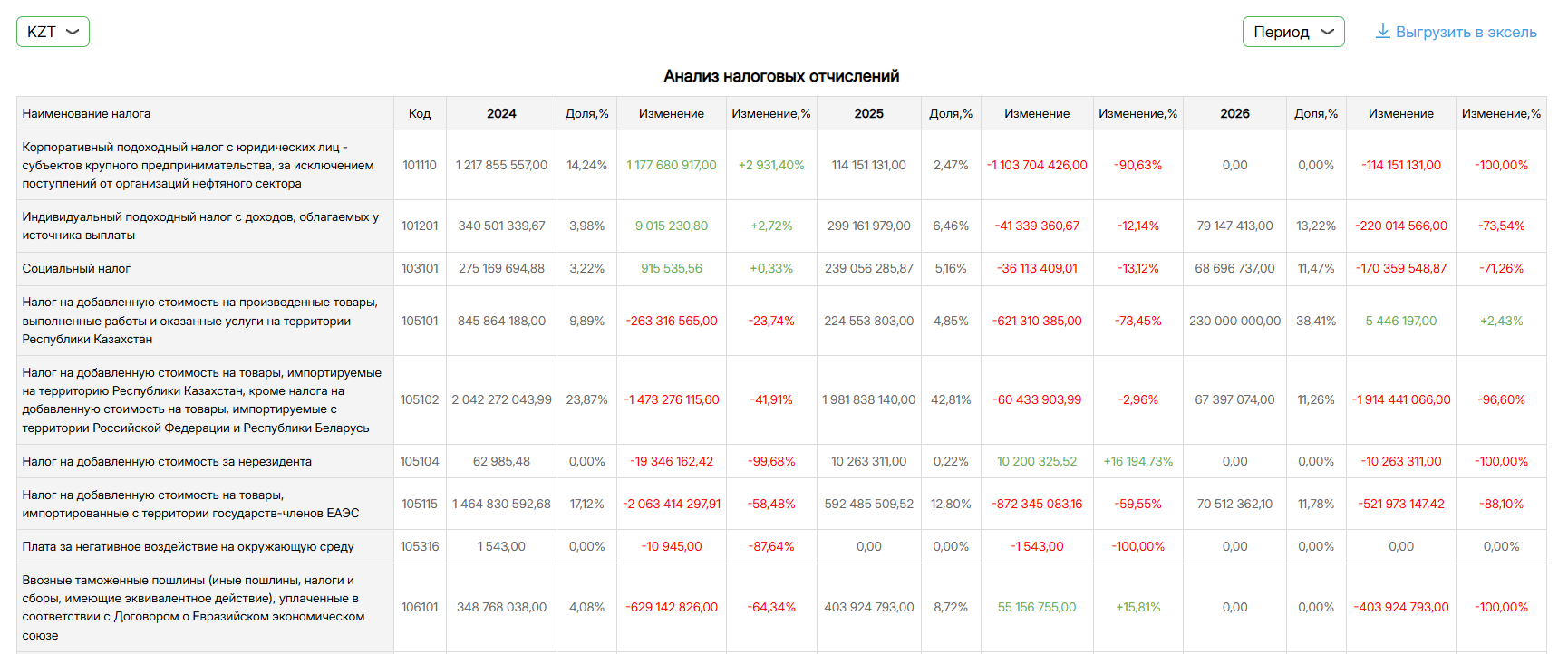

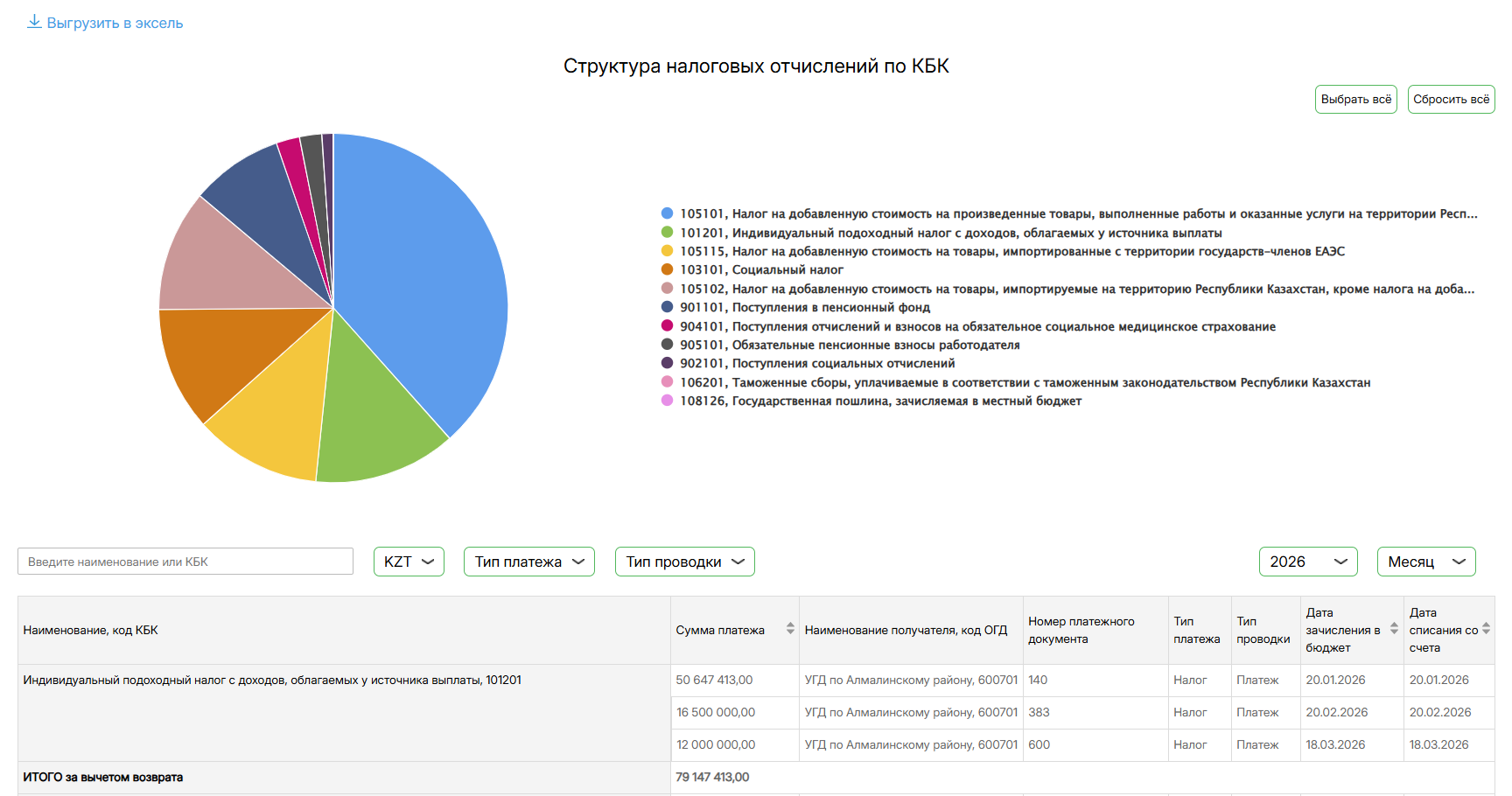

Вкладка «Детализация»: что именно платит компания

Вторая вкладка раскрывает полную структуру налоговых платежей. Каждая строка - отдельный вид налога или сбора с кодом КБК. Для каждого года показаны:

- Сумма платежа в тенге

- Доля - процент от общей суммы налоговых отчислений за год

- Изменение - абсолютная и процентная разница с предыдущим годом

Основные группы платежей

Корпоративный подоходный налог (КПН) - КБК 101ххх

КПН - базовый налог на прибыль юридических лиц. Его динамика напрямую отражает финансовый результат компании. Если КПН растёт - компания зарабатывает больше. Если падает или исчезает - прибыли нет, либо компания перешла на специальный налоговый режим.

Отдельно выделяются:

- КПН резидентов (101110) - основной корпоративный налог

- КПН нерезидентов (101104) - если компания работает с иностранными контрагентами

- КПН у источника выплаты (101111) - удержанный при выплате доходов

Индивидуальный подоходный налог (ИПН) - КБК 101201

ИПН удерживается из зарплаты сотрудников. Это ключевой индикатор для оценки фонда оплаты труда.

С 2026 года ИПН рассчитывается по прогрессивной шкале (ст. 363 НК РК): доходы до 8 500 МРП (~36,8 млн тенге в год) облагаются по ставке 10%, свыше - по ставке 15% с суммы превышения. Для большинства сотрудников со средним уровнем зарплаты применяется ставка 10%, поэтому упрощённая формула «ИПН / 10% = ФОТ» даёт приемлемую оценку. Однако в компаниях с высокими зарплатами топ-менеджмента реальный ФОТ может быть несколько ниже расчётного.

До 2026 года действовала единая ставка ИПН 10%, поэтому оценка ФОТ за предыдущие годы более точная.

Социальный налог - КБК 103101

Социальный налог подтверждает наличие трудовых отношений. С 2026 года ставка социального налога составляет 6% (ст. 557 НК РК) - вместо 9,5% по старому кодексу. Это означает, что прямое сравнение сумм социального налога за 2025 и 2026 годы некорректно: снижение на ~37% может быть вызвано исключительно изменением ставки, а не сокращением штата. Для корректной оценки динамики персонала используйте показатель ФОТ, а не абсолютные суммы налога.

НДС - КБК 105ххх

Налог на добавленную стоимость - индикатор торговой активности. Обратите внимание на разделение:

- НДС на внутреннее производство (105101) - от реализации товаров и услуг внутри страны

- НДС на импорт (105102) - от ввоза товаров на территорию РК

- НДС в электронной торговле (105115) - если компания работает в e-commerce

Что означает структура НДС

Высокая доля НДС на импорт при минимальном внутреннем НДС может означать, что компания преимущественно торгует импортными товарами. Исчезновение НДС-платежей может указывать на утрату статуса плательщика НДС. Подробнее: реестр плательщиков НДС

Социальные отчисления и взносы - КБК 901-905ххх

- Социальные отчисления (901101)

- Обязательные пенсионные взносы (902101)

- Отчисления в ФСМС (904101) - фонд медицинского страхования

- Обязательное страхование работников (905101)

Эти платежи привязаны к количеству сотрудников и размеру зарплат. Они дополняют картину, которую даёт ИПН, и помогают перекрёстно проверить оценку фонда оплаты труда.

Штрафы, пени, санкции - КБК 204ххх

Отдельная группа, которая показывает дисциплинированность налогоплательщика. Наличие штрафов само по себе не катастрофа - они бывают технические. Но систематические штрафы, особенно растущие, сигнализируют о проблемах с налоговой дисциплиной.

Таможенные платежи - КБК 106ххх

Таможенные пошлины, сборы и акцизы. Наличие таких платежей означает, что компания ведёт внешнеэкономическую деятельность. По их динамике можно отслеживать объёмы импорта/экспорта.

Как использовать фильтры

В верхней части таблицы доступны фильтры:

- Показатель - выбор конкретного вида налога или группы

- Валюта - KZT (тенге) по умолчанию

- Период - выбор диапазона лет для отображения

Кнопка «Выгрузить в эксель» позволяет скачать полную таблицу для дальнейшего анализа в Excel или интеграции в собственные отчёты.

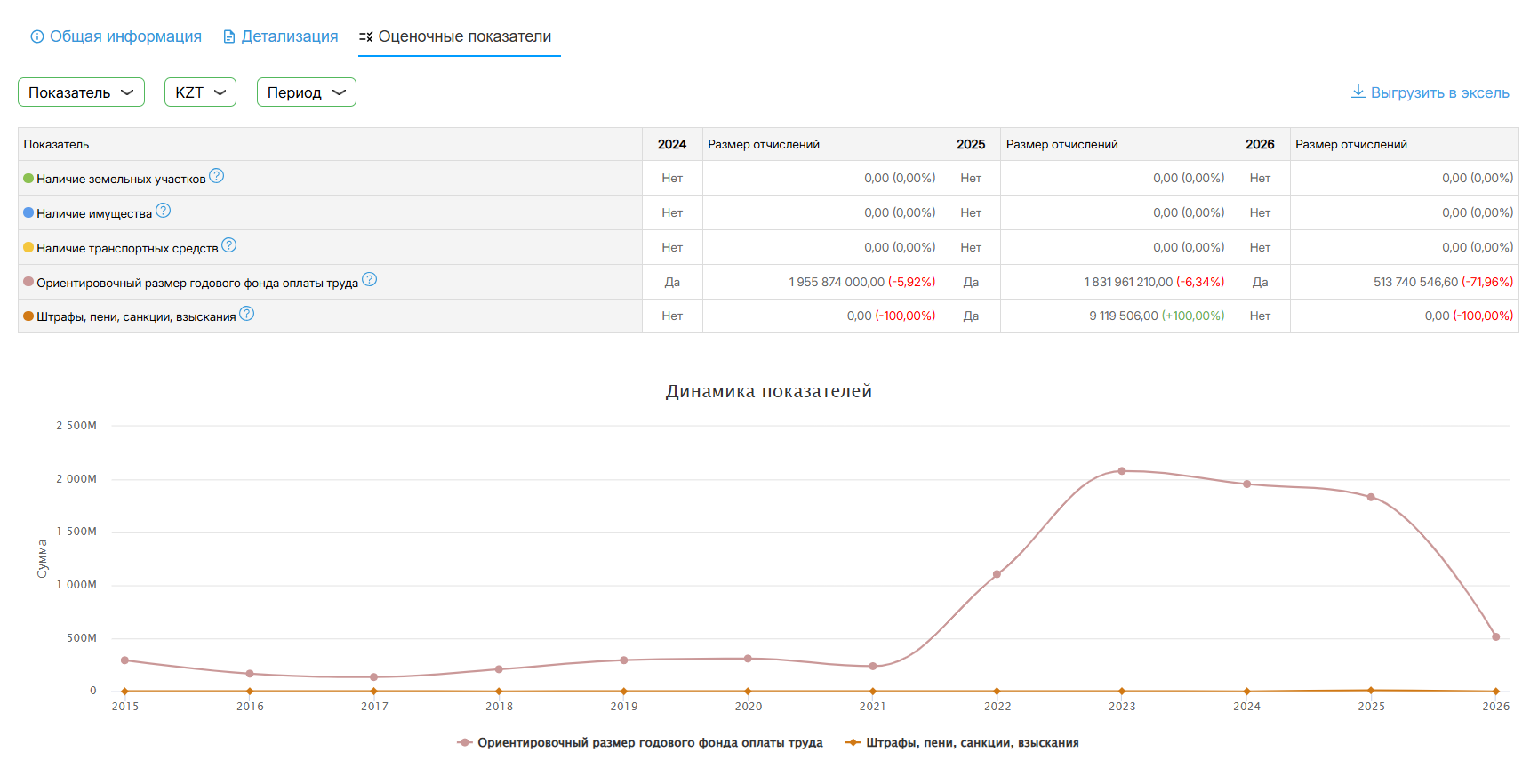

Вкладка «Оценочные показатели»: производные метрики

Третья вкладка - самая ценная для быстрой оценки контрагента. Здесь SENSUS.KZ на основе налоговых данных рассчитывает показатели, которые невозможно получить из открытых источников напрямую.

Наличие земельных участков

Индикатор основан на данных о земельном налоге (КБК 108101). Если компания платит земельный налог - значит, у неё есть земельные участки в собственности или на праве постоянного землепользования. Для каждого года показано:

- Да/Нет - факт наличия

- Размер отчислений - сумма земельного налога (чем больше сумма, тем больше площадь или стоимость участков)

- Изменение - динамика в процентах к предыдущему году

Зачем это важно

Наличие земельных участков - прямой признак реального бизнеса. Компания, владеющая землёй, располагает материальными активами, которые можно взыскать при неисполнении обязательств. Отсутствие земли, имущества и транспорта одновременно - повод для дополнительной проверки.

Наличие имущества

Аналогичный индикатор на основе налога на имущество. Показывает, владеет ли компания недвижимостью, зданиями, сооружениями. Растущие платежи по налогу на имущество означают приобретение новых активов.

Наличие транспортных средств

Данные о транспортном налоге. Позволяет понять, есть ли у компании автопарк. Рост транспортного налога указывает на расширение парка, снижение - на продажу транспорта или перевод его на лизинг.

Ориентировочный размер годового фонда оплаты труда

Ключевой расчётный показатель. SENSUS.KZ оценивает годовой ФОТ на основе суммы ИПН, социального налога и социальных отчислений.

Этот показатель позволяет:

- Оценить масштаб затрат на персонал - ФОТ 3,4 млрд тенге в год говорит о значительных расходах на оплату труда

- Отследить тренд - рост ФОТ указывает на расширение или повышение зарплат. Падение - на сокращение штата либо снижение зарплат. Без данных о численности персонала нельзя определить, что именно произошло

- Выявить аномалии - резкое падение ФОТ на 70% за год (как показано в примере: с 1,83 млрд до 514 млн) - серьёзный сигнал, требующий дополнительной проверки

Для более точной оценки используйте ФОТ в связке с данными о численности персонала, которые доступны в отдельном разделе карточки контрагента.

Важно

Оценка ФОТ - ориентировочная. Фактический ФОТ может отличаться по нескольким причинам:

- С 2026 года ИПН рассчитывается по прогрессивной шкале 10/15% (ст. 363 НК РК), что снижает точность формулы «ИПН / 10%» для компаний с высокими зарплатами

- Налоговые вычеты (стандартные, по ОПВ) уменьшают базу ИПН, поэтому реальный ФОТ может быть выше расчётного

- Компании на специальных налоговых режимах (упрощёнка, патент) рассчитывают ИПН иначе

Используйте как индикатор масштаба и тренда, а не как точную цифру.

Штрафы, пени, санкции, взыскания

Агрегированный показатель всех штрафных платежей (КБК 204ххх). Для каждого года показано:

- Да/Нет - были ли штрафы в этом году

- Сумма - общий размер штрафных платежей

- Изменение - динамика по сравнению с предыдущим годом

Зачем это важно. Разовый штраф - не проблема. Штрафы каждый год с нарастающей суммой - системная проблема налоговой дисциплины.

График «Динамика показателей»

Под таблицей отображается график, который визуализирует ключевые показатели за весь доступный период. На графике видно:

- Линия ФОТ - как менялся фонд оплаты труда с 2015 года

- Линия штрафов - когда и в каком объёме компания платила штрафы

График позволяет за секунду увидеть общий тренд: стабильный рост, пик и падение, или хаотичные колебания. Это быстрее и нагляднее, чем изучение таблицы с цифрами.

Практический пример: как читать отчёт

Разберём реальный пример. Допустим, вы рассматриваете контрагента для крупной сделки и открыли его налоговый анализ в SENSUS.KZ.

Шаг 1: Общая картина

Смотрим на итоговые суммы по годам:

| Год | Общая сумма налогов | Изменение |

|---|---|---|

| 2022 | 2,1 млрд тенге | - |

| 2023 | 10,2 млрд тенге | +378% |

| 2024 | 8,5 млрд тенге | -16% |

| 2025 | 4,6 млрд тенге | -46% |

| 2026 (текущий) | 599 млн тенге | год не завершён |

Вывод: компания пережила резкий рост в 2023 году, после чего пошло устойчивое снижение. Текущий год пока показывает минимальные платежи, но это может быть связано с тем, что год ещё не завершён.

Шаг 2: Структура платежей

Заходим в детализацию и смотрим, за счёт чего произошли изменения:

- НДС в электронной торговле (105115) в 2023 году составил 3,5 млрд тенге (34% всех платежей), а в 2025 - только 593 млн. Основной драйвер роста и падения - электронная коммерция

- ИПН (101201) рос стабильно с 2019 по 2024 год (с 65 до 340 млн), но в 2025 снизился до 299 млн - расходы на оплату труда снизились

- Таможенные платежи (106ххх) резко выросли в 2023 и упали в 2025 - объём импорта сократился

Шаг 3: Оценочные показатели

Переходим на третью вкладку:

Результат анализа

- ФОТ: 1,96 млрд (2024) → 1,83 млрд (2025) → 514 млн (2026, текущий) - падение на 72%. Расходы на оплату труда резко снижаются

- Имущество и транспорт: нет - компания не владеет активами

- Штрафы: в 2025 году появились штрафы на 9,1 млн тенге, хотя раньше их не было

Итоговая оценка. Контрагент демонстрирует признаки существенного снижения деловой активности: падение выручки, резкое снижение расходов на оплату труда, появление штрафов при отсутствии собственных активов. Для крупной сделки с предоплатой - это повышенный риск. Рекомендуется запросить обеспечение (банковскую гарантию или залог) либо работать по факту.

Красные флаги в налоговом анализе

Некоторые паттерны в налоговых данных требуют особого внимания:

1. ФОТ падает, а КПН растёт

Компания увольняет сотрудников, но при этом показывает растущую прибыль. Это может быть нормально (автоматизация, рост эффективности), но может указывать и на схемы оптимизации.

2. Нулевые платежи по социальным взносам

Если компания платит ИПН, но не платит пенсионные или социальные отчисления - возможны нарушения трудового законодательства.

3. Резкий рост штрафов

Переход от нулевых штрафов к миллионным суммам за один год - сигнал о конфликте с налоговыми органами.

4. Исчезновение НДС-платежей

Если компания платила НДС, а потом перестала - она могла лишиться статуса плательщика НДС. Это напрямую влияет на ваши вычеты. Подробнее: реестр плательщиков НДС

5. Зарплатные налоги есть, а КПН нет

Компания нанимает людей, но не показывает прибыли. Возможно, это стартап на стадии роста. Но если такая ситуация длится больше 2-3 лет - это повод для вопросов.

6. Все платежи резко упали

Снижение по всем категориям одновременно - наиболее тревожный сигнал. Компания может готовиться к ликвидации или уже не ведёт деятельность.

7. Смена налогового режима или влияние изменений ставок

Резкое изменение структуры платежей (например, исчезновение КПН при сохранении ИПН) может означать переход на специальный налоговый режим. При оценке динамики между 2025 и 2026 годами учитывайте влияние нового НК РК: ставка социального налога снизилась с 9,5% до 6% (ст. 557 НК РК), ИПН перешёл на прогрессивную шкалу (ст. 363 НК РК). Подробнее: налоговые режимы ТОО

Выгрузка данных и доступ

Любую из вкладок можно выгрузить в Excel-файл для дальнейшего анализа. Нажмите кнопку «Выгрузить в эксель» в правом верхнем углу таблицы.

Файл содержит:

- Все виды налоговых платежей с КБК

- Суммы за каждый год (с 2012 по текущий)

- Доли каждого платежа в общей сумме

- Абсолютные и процентные изменения год к году

Это удобно для подготовки отчёта по контрагенту для руководства, сравнения нескольких контрагентов в сводной таблице или интеграции в собственные финансовые модели.

Как получить доступ

- Авторизуйтесь на sensus.kz

- Введите БИН контрагента в строку поиска

- В карточке компании перейдите в раздел «Анализ налоговых платежей»

- Переключайтесь между вкладками «Общая информация», «Детализация» и «Оценочные показатели»

Данные доступны по всем компаниям, зарегистрированным в Казахстане. Для отображения требуется активная подписка на один из тарифов SENSUS.KZ.

Частые вопросы

Откуда берутся данные о налоговых платежах?

Данные поступают из Комитета государственных доходов (КГД) Министерства финансов РК. КГД публикует информацию о налоговых платежах юридических лиц в разрезе КБК начиная с 2012 года (ст. 30 НК РК).

Почему данные за текущий год значительно меньше?

Данные за текущий год отражают платежи, совершённые с начала года до момента последнего обновления. Они будут расти по мере поступления новых платежей. Для корректного сравнения используйте данные за полные завершённые годы.

Насколько точна оценка ФОТ?

Оценка основана на сумме ИПН и социальных отчислений. Точность составляет 80-90% для компаний на общеустановленном режиме налогообложения. Для компаний на упрощёнке или патенте точность ниже из-за особенностей расчёта. Подробнее: налоговые режимы ТОО

Можно ли увидеть, за что именно выписан штраф?

Детализация показывает КБК штрафного платежа, который указывает на категорию нарушения (например, штрафы по НДС, по КПН, по таможенным платежам). Конкретное основание штрафа (номер решения, описание нарушения) в открытых данных КГД не публикуется.

Как часто обновляются данные?

Данные загружаются в момент запроса карточки контрагента. SENSUS.KZ запрашивает актуальную информацию из источников КГД при каждом обращении пользователя.

Заключение

Раздел «Анализ налоговых платежей» в SENSUS.KZ превращает сухие цифры из реестров КГД в понятную картину финансового здоровья контрагента. Вместо того чтобы вручную собирать данные по десяткам КБК, вы получаете:

- Общую динамику налоговых отчислений за 10+ лет

- Структуру платежей с разбивкой по видам налогов

- Расчётные показатели - фонд оплаты труда, наличие активов, штрафы

- Наглядные графики для быстрой оценки трендов

- Выгрузку в Excel для дальнейшего анализа

Используйте этот инструмент в связке с другими разделами SENSUS.KZ - проверкой налоговой задолженности, реестром неблагонадёжных налогоплательщиков и проверкой судебных дел - чтобы получить полную картину надёжности контрагента перед сделкой.